2026年1月9日、企業会計基準委員会(ASBJ)は、「法人税等に関する会計基準(案)」等を公表しました。

企業会計基準公開草案第94号「法人税等に関する会計基準(案)」等の公表

今回の改正案は、防衛特別法人税のような新税の創設にも機動的に対応できるよう、従来の「特定の税名を列挙する方式」を改め、国際的にも整合性の高い「原則的な定め」へと大きく舵を切る内容となっています。 本稿では、実務への影響が大きい点を改正点に注目して解説します。

なお、現時点では公開草案の段階であり、今後内容に変更が生じる可能性がある点についてご留意ください。

(凡例)

■現行基準:法人税、住民税及び事業税等に関する会計基準(企業会計基準第 27号)

■基準案:法人税等に関する会計基準(案)(企業会計基準公開草案第94号)

■税効果適用指針案:税効果会計に係る会計基準の適用指針(案)(企業会計基準適用指針公開草案第94号)

■キャッシュ・フロー実務指針案:連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針(案)(移管指針公開草案第19号)

■補足文書案:我が国における課税対象利益を基礎とする税金及び税効果会計における税率に関する取扱いについて(案)

1.基準改正の背景

(1)新税創設への機動的な対応

現行基準は、具体的な税金を挙げて、当該税金について規定する税法を参照することにより適用対象となる税金を特定して会計処理及び開示について定める形式であったことから、個別の税金が創設されるたびに都度改正を行ってきました。

しかし、新しい税金が創設されるたびに、会計基準そのものを都度改正しなければならないという実務上の負担が生じている状況に鑑み、その適用対象となる税金に関して原則的な定めを置き、具体的な税金を特定しない方法に見直すことを検討してはどうかとの意見が聞かれていました。

また、2026年4月1日以後に開始する事業年度から課される「防衛特別法人税」に見る税制改正への対応も後押ししています。法人税等会計基準の適用対象となる税金の定め方に従えば、現行基準に個別の定めを追加することとなり、現行の税制改正のスケジュールに鑑みると、税制改正から適用までの短期間で会計基準等の改正を行う必要がある点も懸念されていました。

(2)国際的な会計基準との整合性

法人税、地方法人税、住民税、事業税および特別法人事業税(基準法人所得割)について、基本的には、所得を対象として課される税金という性質を有するものであることを考慮し、かつ、国際的な会計基準における法人所得税の定義等を参考にして、法人税その他の課税対象利益を基礎とする税

金に関する会計処理及び開示を定めることとされました(基準案第27‐2項)。

上記背景から、具体的な税目ごとの取扱いは、基準本体ではなく、新設される「補足文書」に移行し、将来的に税制の創設や廃止があっても、基準そのものを改正することなく補足文書の変更だけで迅速に対応できるようになることを目的として、本改正に至りました。

2.改正点

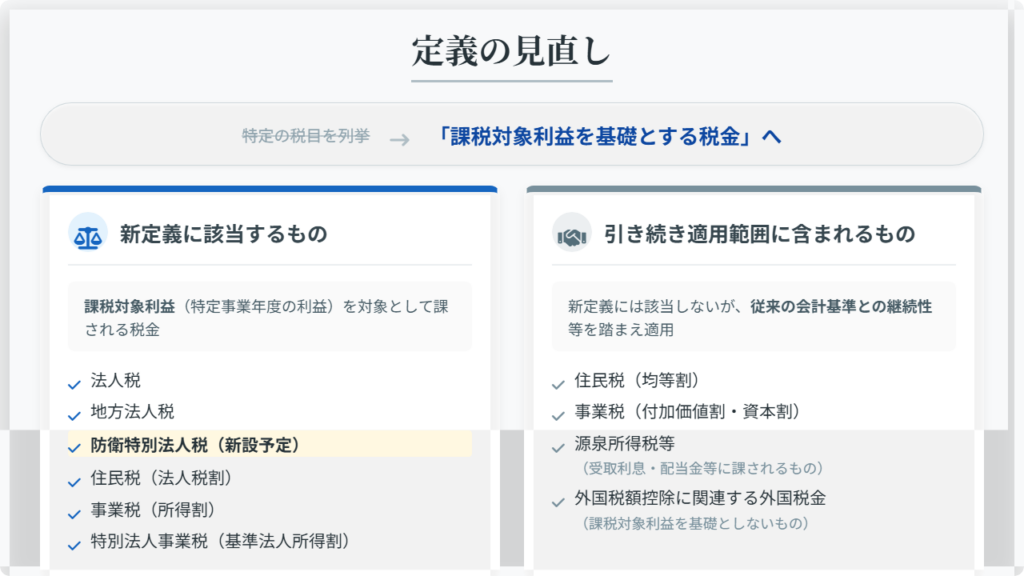

(1)定義の見直し

当基準案では、現行基準のような特定の税目を並べる方式から、国際会計基準との整合性も加味した「課税対象利益を基礎とする税金」という包括的な定義へと見直されました。

ここで「課税対象利益」とは、課税当局の定めに従って算定された特定事業年度の利益であり、当該利益を対象として税金が課されるものを指します。具体的には、以下の税金が該当します(基準案第4項)。

• 法人税

• 地方法人税

• 防衛特別法人税(新設予定)

• 住民税(法人税割)

• 事業税(所得割)特別法人事業税(基準法人所得割)

なお、上記の定義(課税対象利益を基礎とする税金)には該当しませんが、従来の会計基準との継続性や関係者の意見を踏まえ、以下の項目も引き続き適用範囲に含まれています(基準案第2‐2項)。

• 住民税(均等割)

• 事業税(付加価値割・資本割)

• 受取利息・配当金等に課される源泉所得税等

• 親会社や国内子会社が外国の法令に従い納付する税金のうち、課税対象利益を基礎としないもの(外国税額控除に関連するものなど)

また、親会社や国内子会社の在外支店が現地法令で納付する「課税対象利益を基礎とする税金」は、在外支店等の利益が親会社または国内子会社の個別財務諸表に計上されることから、本基準案の適用対象とされています(基準案第27‐6項)。

(2)損益計算書上の表示区分の変更

上記(1)のとおり、「課税対象利益を基礎とする税金」に該当しない税金が明確になったことを踏まえて、損益計算書上の表示区分についても、整理・見直しが行われています。具体的には下記表の通りです。

| 税目 | 損益計算書上の表示区分 |

| 住民税(均等割) 事業税(付加価値割) 事業税(資本割) |

・更正等による追徴税額および還付税額を含め、損益計算書の売上原価、販売費及び一般管理費、または営業外費用のうち適切な表示区分に表示する(基準案第18‐2項)。 |

| 受取利息および 受取配当金等に 課される源泉所得税等 |

・税額控除の対象となる税額については、以下の通り取り扱う(基準案第18‐4項)。 ①税額控除を選択する場合、「法人税等」などの適切な科目に含めて表示する。 ②税額控除を選択しない場合、損益計算書の売上原価、販売費及び一般管理費、または営業外費用のうち適切な表示区分に表示する。 ・税額控除の対象とならない税額については、損益計算書の売上原価、販売費及び一般管理費、または営業外費用のうち適切な表示区分に表示する(基準案第18‐5項)。 |

(3)キャッシュ・フロー計算書における住民税(均等割)の取扱い

これまで、キャッシュ・フロー計算書上、住民税(均等割)の支払額は、「法人税等の支払額」に含めて、営業キャッシュ・フローの小計欄の下に表示されていました。

この点、住民税(均等割)については、損益計算書上「課税対象利益を基礎とする税金」以外の税金に区分されることから、当該区分との整合性に鑑み、キャッシュ・フロー計算書上は、「法人税等の支払額」に含めてはならないとされています(キャッシュ・フロー実務指針案第10項)。

(4)法定実効税率の定義

現行基準においては、具体的な税目を用いた算式を基準内で定めていましたが、当該算式は基準案から削除され、「課税対象利益に対する税負担率」というシンプルな定義に変更されました(適用指針案第4項(11))。具体的な税率の計算式や法定実効税率の算定に関する設例などは、新設された補足文書案に移管されています(補足文書案第9項)。

これは、具体的な計算方法を補足文書案として切り出すことで、将来的に税金の創設や廃止があった場合でも、会計基準等の改正を行うことなく、補足文書案の更新のみで迅速に対応できるようにすることが狙いです。

3.適用時期および経過措置

(1)適用時期

本基準案等は、確定基準が公表されてから1年程度経過した年の4月1日以後開始する連結会計年度および事業年度の期首から適用されます。ただし、公表日以降開始する連結会計年度および事業年度の期首から早期適用することも可能です(基準案第20‐7項)。

なお、基準案等に対するコメントの募集期限が2026年3月9日までとされておりますので、確定基準の公表までに数ヶ月かかることに鑑みると、強制適用となるのは、2027年4月1日以後開始する連結会計年度及び事業年度の期首からとなることが予想されます。

(2)経過措置

住民税(均等割)の損益計算書上の表示に関しては、適用初年度の比較情報について、新たな表示方法に従い組み替えを行うことは要しないとされています(基準案第20‐8項)。キャッシュ・フロー計算書上の表示についても同様です(キャッシュ・フロー実務指針案第26‐10項)

4.実務上の留意点

(1)段階利益への影響

住民税(均等割)、事業税(付加価値割および資本割)が、内容に応じて売上原価、販売費及び一般管理費または営業外費用に区分されることで、売上総利益・営業利益・経常利益の各段階損益が変動する可能性があります。

当該段階損益の変動に関し、投資家やステークホルダーへの説明として、実質的な収益力に変動があったわけではなく、会計基準の変更によるものであることを説明する必要があると考えられます。

また、次年度以降の予算策定あるいは中期経営計画において、税金関連の表示区分を見直さなくてよいか検討する必要があります。

(2)勘定科目のマッピング変更

損益計算書上の表示区分が変更となることから、自社の会計システム等で、関連する税金の集計先を法人税等から、たとえば販売費及び一般管理費(租税公課)などへのマッピング設定の変更が必要となると考えられます。

5.まとめ

本基準案等では、税金に関する会計処理および関連する開示について、個別の税目に係る取扱いを定める方式から、具体的な税目の定めを置かない包括的なアプローチを採用することが提案されています。

強制適用に備え、自社の利益計画や会計システム上の影響等を把握し、必要な対応を取ることがポイントとなります。

お問い合わせ

上記会計基準に関するご質問の他、各種ご相談は下記フォームよりお気軽にお問い合わせいただけます。

※以下のサービスについては、個別ページに専用のお問い合わせフォームを

ご準備しておりますので、そちらからお問い合わせいただければ幸いです。

【お問い合わせフォーム】